투자설명회를 다니다 보면 자신의 회사 가치를 남들이 잘 몰라준다고 불만을 토로하는 경영자들을 많이 만난다. 정말 투자자들이 해당 회사의 성장 가능성을 제대로 보지 못하기 때문일까. 아니면 경영자가 보는 좋은 기업의 기준과 주식을 사고 파는 투자자의 입장에서 보는 좋은 기업의 기준이 다르기 때문일까.

투자자들이 기업을 보는 관점은 시대 흐름이나 경제 환경에 따라 조금씩 달라진다. 세계 금융위기를 겪은 투자자들이 특정 기업의 가치를 평가할 때 중요하게 여기는 점은 크게 3가지다. 첫째, 장기 성장 동력이 있는가, 둘째, 자기자본 이익률(ROE)을 높여가고 있는가, 셋째, 회사가 보유한 돈을 어디에 쓰고 있느냐다.

금융위기라는 과거에는 겪어본 적도 없고, 전혀 예상치 못한 난제를 만난 금융시장과 투자자들은 기업의 장기 성장 전망과 현금 흐름 창출 능력을 훨씬 중요하게 여기기 시작했다. 금융시장이나 투자자가 우리 회사의 기업 가치를 제대로 평가해주지 않는다고 불평하는 경영자들은 자신의 회사가 과연 이 3가지 요인을 얼마나 충족시키고 있는지부터 살펴볼 필요가 있다.

그렇다면 장기 성장 동력, ROE, 보유 현금의 사용처가 특정 기업의 가치를 평가하는 데 왜 중요한 요인일까. 또 자사의 장기 성장세를 유지하고 ROE를 지속적으로 증가시키려면 어떻게 해야 할까. 한국 주요 기업들의 주가 변화를 통해 경영자들이 깨달아야 할 시사점을 도출해보자.

장기 성장 동력을 보유했는가

2010년 가을 슈퍼스타 K2라는 한 케이블 방송의 오디션 프로그램이 장안의 화제로 떠올랐다. 오디션 참가 인원만도 134만 명이 넘었고, 최종회 시청률이 공중파에서도 힘들다는 19%에 육박하면서 방송 역사를 다시 썼다는 평가를 받았다.

슈퍼스타 K2만큼 유명하지는 않지만 지난해 주식시장에서도 슈퍼스타가 나왔다. 바로 기아자동차다. 2008년 말 기아차의 시가총액은 전체 상장 기업 중 59위에 그쳤다. 그러나 현재 기아차의 시가총액은 전체 7위다. 불과 2년 남짓한 기간 동안 52등이나 뛰어올랐다. 한국 시총 상위 200대 기업 중 가장 가파른 상승세다.

기아차는 금융위기 이후 글로벌 시장 점유율이 높아지면서부터 투자자들의 집중적인 주목을 받기 시작했다. 처음 기아차의 세계 시장 점유율이 상승할 때만 해도 금융위기의 후폭풍으로 선진국 자동차 업체들이 일시적 위기에 처하면서 상대적인 수혜를 입는다는 평가가 많았다. 그러나 기아차의 월간 실적과 세계 시장 점유율이 지속적으로 증가하면서 투자자들의 시각도 확 달라졌다.

기아차가 글로벌 시장에서 인정을 받았다는 점은 특별한 의미가 있다. 내수시장에 많이 의존했던 과거 한국 자동차업체와 달리 안팎에서 성장 동력을 찾았다는 뜻이기 때문이다. 기업 가치를 평가하는 주요 지표로도 이를 확인할 수 있다. 대표적 지표인 PER(주가순익배율)을 보자. 2009년 기아차의 PER은 5.4배였다. 9.9배였던 현대차의 PER보다 훨씬 낮았다. 그러나 2011년 현재 기아차의 PER은 9.0배로 8.5배인 현대차보다 높다.

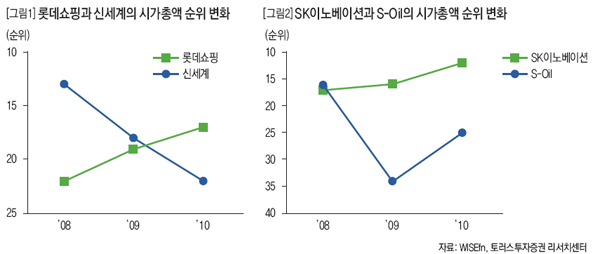

금융위기 이후 업계 내에서 순위를 달리한 기업들의 면면에서도 장기 성장 동력의 중요성을 확인할 수 있다. 대표적인 기업이 유통업계의 롯데쇼핑과 정유업계의 SK이노베이션이다. 금융위기 이전 신세계는 시가총액 13위, 롯데쇼핑은 22위였다. 그러나 금융위기 후 순위가 많이 달라졌다. 2010년 말 시가총액 기준으로 롯데쇼핑은 17위, 신세계가 22위다.

SK이노베이션과 S-Oil도 마찬가지다. 금융위기 전에는 S-Oil이 시가총액 16위, SK이노베이션이 17위였다. 반면 금융위기 후에는 SK이노베이션의 순위가 12위로 상승했다. 반면 S-Oil은 25위로 떨어졌다.

롯데쇼핑은 중국이라는 거대한 소비 시장에 진출한 후 대형마트 체인을 인수했다. 공격적인 확장전략을 펼치면서 중국 시장에서의 사업 기반을 다진 게 시장의 좋은 평가로 이어졌다. SK이노베이션은 정유업이라는 기존 핵심 사업에서 안정적인 수익을 거두면서 2차전지 분리막이라는 신규 사업을 발굴한 게 호평을 받았다. 2006년부터 2008년까지 롯데쇼핑의 PER은 신세계보다 40% 정도 낮았으나 2010년 이후에는 롯데쇼핑의 PER이 신세계보다 10% 정도 높은 수준을 기록하고 있다.

즉 새로운 시장을 개척하거나 신사업, 신제품 출시를 통해 성장세가 장기적으로 이어질 가능성이 있음을 보여준 면이 시장 참여자들로 하여금 이들 주식을 선택하게 하는 요인으로 작용했다.

시사점:많은 경영자들은 깜짝 실적 증가에 집착하는 경향이 있다. 특히 최근 실적이 부진한 기업을 맡고 있는 경영자일수록 갑작스런 턴어라운드를 달성해야겠다는 속내를 종종 내비친다. 하지만 기업 가치를 평가하는 관점에서 보면 이는 매우 공급자적 관점의 사고이자 잘못된 생각이다. 한 해 반짝 경이로운 실적을 달성한 기업보다 절대 수준은 이에 못 미치더라도 꾸준히 이익이 증가하는 기업에 훨씬 더 좋은 평가를 줄 수밖에 없다.

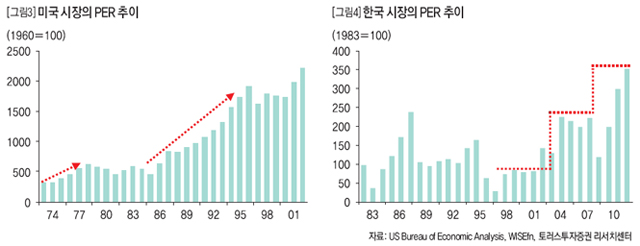

역사적으로도 이를 확인할 수 있다. 주식시장 주요 기업들의 밸류에이션 상승은 이익의 안정적 증가세가 두드러질 때 나타난다. 1970년대 미국 시장의 평균 PER은 5∼10배에 불과했다. 그러나 오일 쇼크 이후 10년간 미국 기업의 이익이 꾸준히 증가하자 미국 기업의 PER은 10∼15배로 늘었다. 이후 잠시 숨고르기를 거친 후 1990년대 중반 신경제(New economy)가 도래하면서 약 10년간 다시 기업들의 이익이 꾸준히 증가하자 기업들의 평균 PER은 15∼20배 수준으로 상승했다.

한국 시장도 마찬가지다. 2000년 이전 한국 기업들은 실적 변동성이 매우 컸다. 한국 기업의 주력 사업이 대부분 환율과 수출 경기에 민감한 업종이었기 때문이다. 경제 상황이 좋으면 실적이 큰 폭으로 개선됐다가 경기가 식으면 실적도 악화되는 모습이 반복됐다. 당연히 한국 기업의 평균 PER은 낮은 수준을 유지했다. 2003년에도 한국 기업의 평균 PER은 불과 6배에 그쳤다.

하지만 한국 기업의 글로벌 경쟁력이 높아지고, 이익 변동성이 줄면서 한국 시장의 PER은 서서히 상승하고 있다. 2005년 8배, 2007년 12배로 점진적 상승세다. 그만큼 한국 대표 기업들의 실적이 증가하고 있다는 뜻이다.